A actividade bancária no país está concentrada no Millennium bim, BCI, Standard Bank e Barclays. O fenómeno pode justificar por que famílias e empresas pagam elevadas taxas de juro, têm dificuldades para conseguir empréstimos e poucas opções de investimento.

Poucos bancos poderosos e grupo numeroso com pequeno peso no mercado. Não se trata de um assunto novo, mas a “Pesquisa sobre o sector bancário”, divulgada esta semana, veio revelar números que ilustram o elevado nível de concentração da actividade bancária em poucas unidades, o que abre espaço para a discussão de parte dos problemas ligados ao sector, relativos às dificuldades de acesso ao financiamento e elevado custo dos empréstimos.

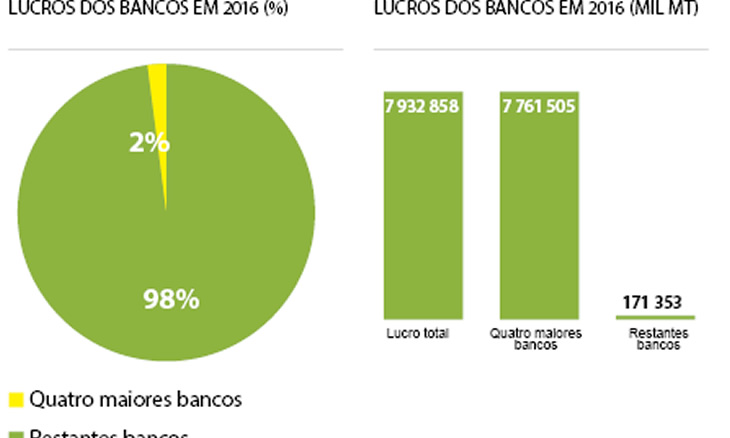

Realizada pela consultora KPMG, com apoio da Associação Moçambicana de Bancos (AMB), a pesquisa revela números que mostram que dos 16 bancos avaliados no ano passado, só quatro acumulam peso importante no mercado.

Somando os lucros dos quatro maiores bancos do mercado, nomeadamente, Banco Internacional de Moçambique (Millennium bim), Banco Comercial e de Investimentos (BCI), Standard Bank e Barclays Bank Moçambique, representam quase 98% dos lucros totais dos 16 bancos.

Repetindo o mesmo exercício em relação aos activos (todos os bens e recursos das instituições financeiras) dos mesmos bancos, o peso é de aproximadamente 76% em relação aos demais. Quanto aos depósitos, os quatro maiores bancos representam 78%. Estes respondem, igualmente, por 80% do crédito à economia (ver gráficos). Esta realidade revela uma série de questões já avaliadas noutras geografias onde o comportamento do mercado bancário é semelhante ao nosso.

Falta de competição… elevadas taxas de juro

O Brasil é um dos países em que se verifica elevada concentração da actividade bancária em poucas instituições (precisamente quatro), num mercado com aproximadamente 150 bancos. Para melhor perceber os efeitos deste fenómeno, recorremos à avaliação feita por especialistas a respeito daquele mercado. Sem ignorar o facto de que as realidades das duas economias são diferentes, consideramos os impactos de um fenómeno que é comum: a elevada concentração da actividade bancária.

A primeira ideia que salta à vista é que o fenómeno pode configurar oligopólio (mercado controlado por um número reduzido de empresas – neste caso bancos – de tal forma que cada um tem que considerar os comportamentos e as reacções dos outros quando toma decisões de mercado), um mercado sem competição, cujos efeitos podem ser perniciosos para os consumidores, que incluem empresas. O maior problema que aqui se levanta é que, se os agentes económicos desejarem abrir conta ou solicitar financiamento, não têm muita alternativa, senão recorrer aos bancos mais poderosos.

Com menos concorrência, a oferta de crédito e de produtos e serviços é relativamente menor, o que cria condições para que as taxas de juro sejam elevadas.

Relativamente à questão do preço do dinheiro (juros), há muito que Moçambique assume a posição de país com as mais elevadas taxas da África Austral, segundo um estudo realizado há alguns anos pelo Banco Central. Actualmente, a taxa média de juros situa-se próxima dos 30% e é considerada um dos maiores obstáculos à actividade empresarial.

Banca saudável em tempos de crise

O estudo refere-se ao ano de 2016, considerado atípico para a economia nacional, devido a factores como fraco crescimento do Produto Interno Bruto (PIB – valor de toda a riqueza produzida no país) em 3,3%, em termos reais, elevada pressão inflacionária (subida do nível geral de preços, chegou aos 25.3% no fim do ano) e cambial (o dólar saltou dos cerca de 30 meticais em 2015 para perto de 80 meticais), desaceleração do Investimento Directo Estrangeiro, queda das Reservas Internacionais (fundos em moeda estrangeira que servem para honrar os compromissos externos, como pagamento de dívidas e realização de importações), instabilidade política, diminuição da produção agrícola resultante das mudanças climáticas, elevada volatilidade dos preços das commodities, suspensão dos desembolsos externos que afectaram as contas públicas e consequente revisão em baixa do rating soberano.

A combinação destes factores reflectiu-se na contracção da procura interna, abrandamento da actividade económica, elevação das taxas de juro no mercado, aumento do desemprego, incumprimento financeiro das famílias e das empresas, bem como dificuldades de acesso aos mercados financeiros internacionais. Em suma, prejudicou o ambiente de negócios, os indicadores de confiança e o clima económico nacional.

Apesar destes factores, os dados do estudo confirmam a boa performance de resultados face ao ano anterior, dentre os quais pode citar-se: (i) em 2016, o sector bancário foi o que mais cresceu (26%); (ii) a solvabilidade bancária manteve-se equilibrada (18% em 2016, contra 17% em 2015), estando acima do limite mínimo regulamentar exigido pelo Banco Central; (iii) o rácio de transformação (crédito/depósitos) manteve-se a níveis adequados (82% em 2016 face a 80% em 2015), reflectindo uma posição relativamente satisfatória em termos de liquidez, apesar dos riscos da conjuntura de mercado; (iv) os indicadores do sistema com maior relevância (activos totais, crédito e depósitos, resultados líquidos) registaram um crescimento mais lento, que reflecte a fraca dinâmica da actividade económica e quadro regulatório mais exigente.

Um dos aspectos negativos é que o nível de crédito malparado em relação ao crédito total registou um aumento, passando de 4% em 2015, para 6% em 2016, verificando-se um agravamento do risco de crédito da carteira dos bancos.

A estrutura orgânica do sistema bancário foi alterada, passando de 18 para 19 instituições financeiras a operar no país, tendo o número de agências bancárias em funcionamento passado de 616 em 2015 para 637 em 2016, uma variação de 3%, facto que demonstra o importante contributo do sector na bancarização da economia. À semelhança das instituições financeiras, o parque de ATM aumentou de 1 556 em 2015 para 1 724 em 2016.

Na pesquisa apresentada esta semana, não foram considerados os dados de duas instituições, nomeadamente, Nosso Banco, já extinto pelo Banco de Moçambique, e Banco Moza, intervencionado quando apresentava indicadores de prudência abaixo dos limites adequados.